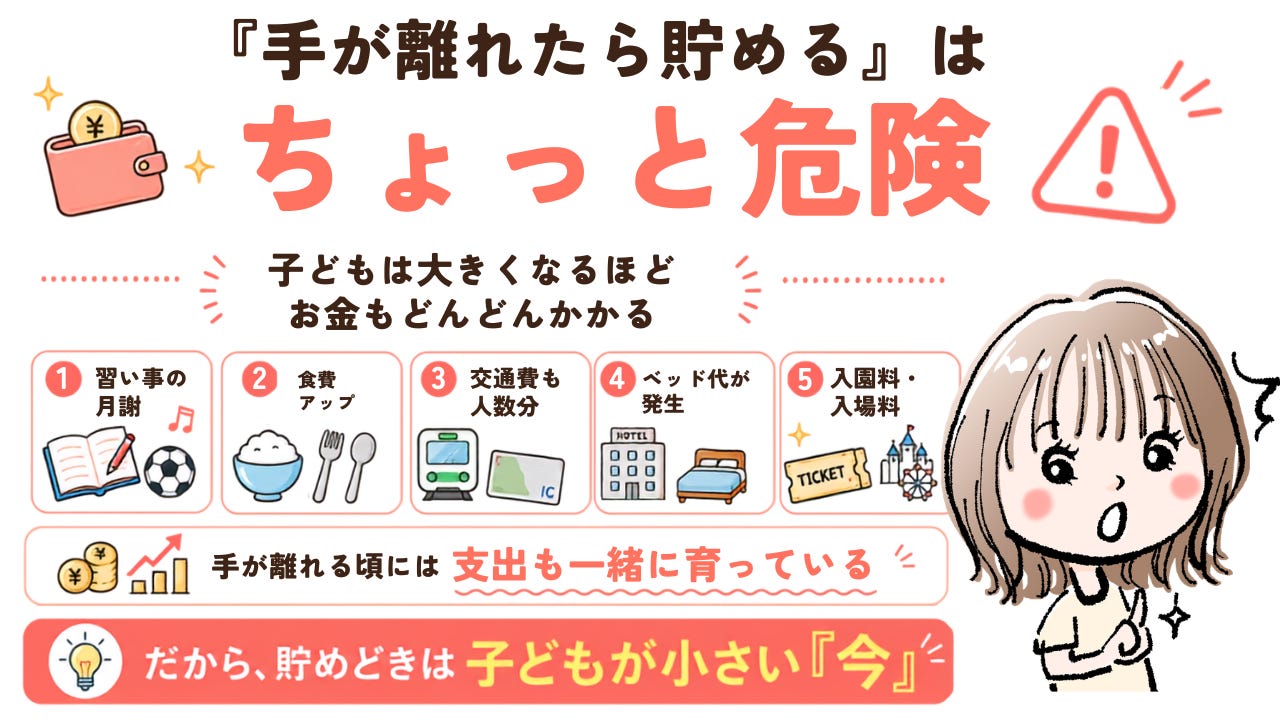

『手が離れたら貯める』は、正直甘いです

こんにちは、りさです。

先日は、2026年6月現在の NISAの銘柄 & 損益を紹介しました。

今日はその土台になっている わが家の戦略の話をさせてください。

戦略といっても、シンプルにこれだけ。

「子どもが小さいうちに、NISAで思いっきり貯める」

「え、子どもが小さい今って 一番働けない時期じゃない?」

って思いますよね💦

でもね、私が「今」にこだわるのには ちゃんと理由があるんです。

〝ジャックとジル〟の話

投資の世界で昔から語られている

〝ジャックとジル〟の話、知っていますか?

❶ ジャックは20歳から30歳までの

10年間だけ月1万円を積み立てて、

あとは60歳まで完全にほったらかし。

積み立てた元本は120万円です。

❷ ジルは30歳から60歳までの

30年間ずっと月1万円をコツコツ積み立て。

元本は360万円。ジャックの3倍です。

さて、60歳の時点で 多くお金を持っているのはどっちだと思いますか?

普通に考えたら、3倍積み立てたジルですよね。

でも答えは——

ジャック:約1,405万円

ジル:約1,220万円

3倍積み立てたジルが、負けたんです。

(※年利7%で計算したシミュレーションです。)

なんでこんなことが起きるのか。

理由はたったひとつで、

ジャックのお金のほうが

「働いている時間」が10年早かったから。

複利って、

時間が長いほど 雪だるま式に効いてくるんです。

つまり——

同じ金額を入れるなら、 早く始めた人が勝つ。

これが、私が「子どもが小さい今こそ」 と

言い続けている理由です。

実際、わが家は2018年から

夫婦で月3万円ずつNISAのつみたてを始めました。

新NISAになってからは

私が月10万円、夫が月5万円。

教育資金の目標はこども3人で合計3,000万円なんですが、

実は——

もうすぐ達成できそうなんです💕

特別なことは何もしていません。

早く始めて、コツコツ続けただけ✨

ここでひとつ、 正直に言わせてください。

「子どもが小さいうちは働けないから、 手が離れたら仕事を再開して貯めます」

こういう声、よく聞くんですが——

その考え、正直ちょっと甘いと思っています。

というのも、

子どもって 大きくなったら大きくなったで

どんどんお金がかかるんですよね😱

・習い事の月謝 🎹🏊⚽️

・食べる量が増えて食費アップ 🍽️

・お出かけの交通費も人数分💨

・ホテルも添い寝卒業でベッド代が発生

・入園料や入場料もかかるように…💦

「手が離れたら貯める」つもりが、

手が離れる頃には 支出も一緒に育っている。

だから貯めどきは、子どもが小さい「今」なんです。

早く始めるのが一番大事なんですが

もうひとつ大事なものがあります。

それが…〝入金力〟

—— 毎月いくら積み立てられるか、です。

たとえば15年間積み立てた場合、

月1万円 → 約317万円

月5万円 → 約1,585万円

(※年利7%・月複利のシミュレーションです)

同じ15年でも、 差はなんと1,200万円以上。

早く始めること、そして入金力。

この2つで、増えるお金は決まります。

「そんなこと言われても、 月5万も出てこないよ…」

ですよね。わかります。

保険の見直しもした。

スマホも格安にした。

「あとはもう食費を削るしかない」

って方、きっと多いはず。

でも、この物価高で食費を削るのって 本当に悲しいじゃないですか。

今の生活だって大事。

子どもとの外食も、たまにの旅行も 削りたくない。

だから私は、節約の次の一手として

「給料以外で収入を増やすこと」を ずっと大切にしてきました。

入金力は、削って作るんじゃなくて 増やして作る。

次回は、私が今おすすめしている

「給料以外で月5万円増やす方法」について 詳しくお伝えしていきますね。

本日7月7日(火)12:00〜、ひと足さきにインスタライブでも紹介します!

お時間ある方は、ぜひインスタライブ聞きにきてね💕

\りさのインスタはこちら/

未来の教育費は、 今日の一歩から育っていきます。

早く始めた人から増えていくので、 一緒にコツコツやっていきましょうね☺️

ここまで読んでいただき、 ありがとうございました✨

わかりにくい点や質問は、 お気軽にコメントしてください!

みんなからの♡が発信を続けるモチベーションになっているので、♡タップもよろしくお願いします💖

では、また次の配信でお会いしましょう🌷